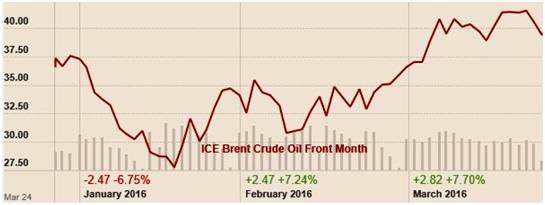

Figure

1

. ICE Brent Crude Prices (11-24 March 2016)

Η άτυπη, αλλά ουσιαστική συμφωνία, πριν δύο περίπου εβδομάδες μεταξύ Σαουδικής Αραβίας, που παραμένει από τους μεγαλύτερους παραγωγούς και ασφαλώς ο μεγαλύτερος πετρελαιοεξαγωγός του κόσμου, και της Ρωσίας, με την συνεισφορά και άλλων παραγωγών, για ένα πάγωμα στην «αύξηση» της παραγωγής, έδωσε το απαραίτητο κίνητρο στην αγορά για να ξεκινήσει ένα μικρό ράλυ ανεβάζοντας τις τιμές στο σημερινό πλαφόν των $40. Τώρα, εν όψει της προγραμματισθείσας για τις 17 Απριλίου, στη Ντόχα του Κατάρ, συνάντησης των παραγωγών του OPEC και των υπολοίπων, αφού θα συμμετέχουν παραγωγοί που μεταξύ τους θα εκπροσωπήσουν περί το 75% της παγκόσμιας παραγωγικής δυναμικότητας, όπου και αναμένεται να οριστικοποιηθούν ορισμένες αποφάσεις πάνω σε θέματα παραγωγής, επικρατεί πλήρης άπνοια. Η δε συνάντηση της Ντόχα, ήδη προσελκύει τεράστιο ενδιαφέρον αφού σύμφωνα με παρατηρητές της διεθνούς αγοράς πετρελαίου η συνάντηση αυτή αναμένεται να είναι καθοριστική ιδίως εάν καταλήξει σε κάποια συμφωνία, αφού θα είναι η πρώτη φορά όπου θα υπάρξει επίσημη συνεννόηση μεταξύ των παραγωγών του OPEC και αυτών εκτός του καρτέλ. Με τις χώρες μέλη του OPEC να ελέγχουν σήμερα σχεδόν το 33% της παγκόσμιας παραγωγής.

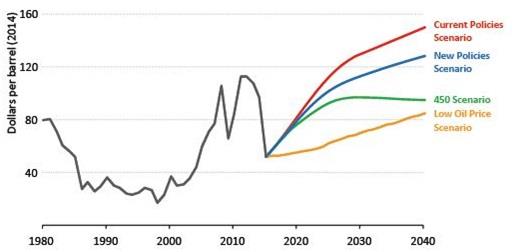

Figure

2

. ICE Brent Crude Oil Prices (January- March 2016)

Μπορεί να μην είμεθα σε θέση να προβλέψουμε το πώς θα διαμορφωθούν οι τιμές κατά τους επομένους μήνες, ιδίως όταν έχουμε μπροστά μας μία άγνωστης έκβασης σημαντική διεθνή συνάντηση, όμως αυτό που γνωρίζουμε έχει σχέση με ορισμένα θεμελιώδη στοιχεία για τη λειτουργία της αγοράς. Σε ότι αφορά την παγκόσμια ζήτηση αυτή διαμορφώθηκε στα 94.6 εκατομμύρια βαρέλια την ημέρα το 2015 ενώ ο ρυθμός αύξησης της ζήτησης για το 2016 τρέχει στα +1.2 εκατομμύρια βαρέλια/ημέρα σε σχέση με το 2015, και ελαφρώς μικρότερη από την αύξηση μεταξύ 2014 και 2015 που ήτο 1.7 εκατομμύρια βαρέλια/ημέρα και αρκετά χαμηλότερη από αυτήν μεταξύ 2013 και 2014 που είχε εκτοξευθεί στα +2.4 εκατομμύρια βαρέλια/ημέρα. Άρα παρατηρούμε ότι η ζήτηση για εφέτος προβλέπεται μεν χαμηλότερη σε σύγκριση με πέρυσι αλλά όχι πολύ χαμηλότερη διατηρώντας έτσι ένα αξιοπρεπές θετικό πρόσημο σε ευθεία αντιστοιχία με την εκτιμώμενη παγκόσμια οικονομική ανάπτυξη στο +3.2%.

Στο μέτωπο της παραγωγής ήδη παρατηρούμε τις πρώτες επιπτώσεις των χαμηλών τιμών με την παραγωγή εκτός OPEC να σημειώνει αισθητή πτώση, κυρίως σε ΗΠΑ (-530 χιλ. βαρέλια/ημέρα) Βραζιλία και Κολομβία, έτσι που συνολικά η μείωση να φθάνει σήμερα τα -750 χιλ. βαρέλια/ ημέρα σύμφωνα με τα πλέον πρόσφατα στοιχεία του ΙΕΑ, αλλά που μπορεί να διαμορφωθεί και στο -1.0 εκατομμύριο βαρέλια/ημέρα, μέσο όρο, για το 2016. Με τον OPEC, (διάβαζε Σαουδική Αραβία) πρόθυμο να παγώσει αλλά όχι να μειώσει την παραγωγή του, αρχίζουν σιγά-σιγά να διαμορφώνονται συνθήκες σταθεροποίησης με αποτέλεσμα την σταδιακή εξάλειψη της υπερπροσφοράς που χαρακτηρίζει μέχρι τώρα την διεθνή αγορά, έτσι που δεν λείπουν οι εκτιμήσεις για ανάκαμψη των τιμών στο επίπεδο των $50 το βαρέλι, μέση τιμή, το Β’ εξάμηνο του 2016. Για αργότερα είναι δύσκολο να προβούμε σε αξιόπιστες εκτιμήσεις παρά μόνον αναπαράγουμε τα σενάρια του ΙΕΑ και μάλιστα σε μαρκοπρόθεσμα βάση (βλέπε γράφημα).

Figure

3

. Average IEA Crude Oil Import Price by Scenario

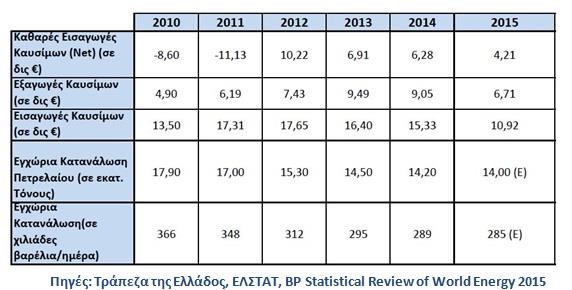

Στην Ελλάδα, η συνεχιζόμενη σοβαρά μειωμένη κατανάλωση, σε σχέση με την περίοδο 2007/2009 σε συνδυασμό με την μείωση των διεθνών τιμών έχει ευνοήσει την διαμόρφωση μίας θετικής δημοσιονομικής κατάστασης με σχεδόν μηδενισμό του ελλείμματος του ισοζυγίου εξωτερικών συναλλαγών (βλέπε εδώ σχετικό άρθρο μας, στις 23/02/2016 ). Όπως δε φαίνεται από τον παρατειθέμενο πίνακα τα οφέλη για τη χώρα είναι εμφανή καθότι παράλληλα έχουν ενισχυθεί και οι εξαγωγές πετρελαιοειδών από ΕΛΠΕ και Motoroil. Από τους χειρισμούς που θα κάνει το οικονομικό επιτελείο της κυβέρνησης εξαρτάται εάν θα μπορέσει να εκμεταλλευτεί περαιτέρω την θετική συγκυρία χαμηλής ζήτησης και χαμηλών τιμών (όσο αυτές διαρκούν) για περαιτέρω βελτίωση των δημοσιονομικών μεγεθών, κάτι που δεν έχει απλώς θεωρητική σημασία αλλά οι επιπτώσεις του γίνονται άμεσα αντιληπτές στη λειτουργία της εγχώριας αγοράς η οποία μόνο ωφελημένη μπορεί να βγει από μία τέτοια θετική συγκυρία.

Πίνακας 1. Βασικά Μεγέθη

Ελληνικής Πετρελαϊκής Αγοράς (2010-2015)

Πηγή energia.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου