Ενώ η Ευρώπη διέρχεται για μία ακόμα φορά φάση έντονης πολιτικής αναζήτησης με αφορμή τις εκλογές για το Ευρωκοινοβούλιο, θεσμός ανερχόμενος στην πορεία προς την ομοσπονδοποίηση, οι διεθνείς αγορές προεξοφλώντας οικονομική ανάκαμψη σε παγκόσμιο επίπεδο, και όχι κατ’ ανάγκη στην Ευρώπη, σπεύδουν να τοποθετηθούν στα εμπορεύματα και κατά προτεραιότητα στο πετρέλαιο. Δεν είναι τυχαίο το γεγονός ότι καθ’όλη την διάρκεια της εβδομάδας που πέρασε οι τιμές του αργού και στις δύο όχθες του Ατλαντικού αυξήθηκαν αισθητά, σε σύγκριση με την περίοδο Απριλίου-Μαίου που προηγήθηκε, όπου τα κέρδη τους ήσαν οριακά εν μέσω σημαντικής μεταβλητότητας.

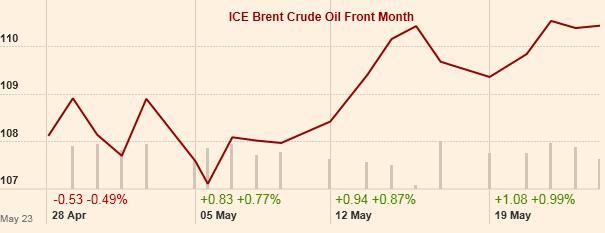

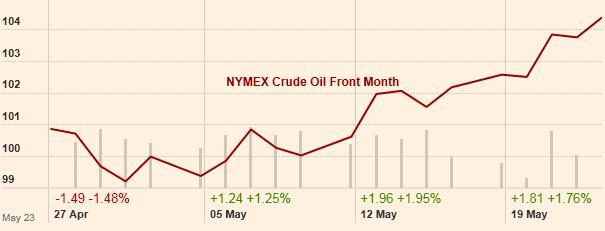

Στο Λονδίνο στο ICE η ποικιλία Brent που θεωρείται πλέον ως το διεθνέςbenchmark την Παρασκευή το βράδυ έκλεισε στα 110.54 $ το βαρέλι για παραδόσεις Ιουλίου ενώ η ποικιλία WTI στο ΝΥΜΕΧ της Ν. Υόρκης έκανε πραγματικά άλματα κοντά στα 104.35$ το βαρέλι, επίσης για παραδόσεις Ιουλίου. Το αξιοσημείωτο γεγονός στην περίπτωση του Αμερικάνικου αργού, που αποτελεί την βάση όχι μόνο για τα παράγωγα ( futures) αλλά και για την διαμόρφωση των τιμών των περισσότερων πετρελαϊκών προϊόντων σε Μεξικό, ΗΠΑ και Καναδά, είναι η πλέον γρήγορη ανατίμησή του σε σχέση με το Brent, αφού αυτό ανατιμήθηκε σχεδόν 4.5$ το βαρέλι της τελευταίες 15 ημέρες.

Σύμφωνα με τους περισσότερους αναλυτές της αγοράς πετρελαίου των ΗΠΑ η πρόσφατη αύξηση των τιμών WTI οφείλεται στην ραγδαία μείωση των αποθεμάτων τα οποία κατέχουν τα διυλιστήρια στην περιοχή του Κόλπου του Μεξικού, όπου ως γνωστό είναι επικεντρωμένο το μεγαλύτερο μέρος της διυλιστικής βάσης της χώρας, όπου καθημερινά διυλίζονται σχεδόν 9.0 εκατ. βαρέλια. Το ύψος των αποθεμάτων στην περιοχή του Κόλπου και η δυνατότητα των εκεί διυλιστηρίων να το επεξεργασθούν έχει αναχθεί σε κομβικό σημείο αναφοράς που επηρεάζει άμεσα τις τιμές. Τα διυλιστήρια τροφοδοτούνται με Αμερικάνικο αργό από κεντρικές αποθήκες στο Cushing της Οκλαχόμα αλλά και από εισαγωγές στα λιμάνια της περιοχής. Με τις εισαγωγές να μειώνονται λόγω αυξημένης εγχώριας παραγωγός ΗΠΑ και Καναδά και με την ροή πετρελαίου, μέσω αγωγών, από το Cushing να μη έχει ακόμα φθάσει σε ένα αναμενόμενο επίπεδο καθ’ότι δεν έχει ολοκληρωθεί η κατασκευή δύο νέων αγωγών, τα αποθέματα των διυλιστηριών ευρίσκονται υπό συνεχή πίεση. Σύμφωνα με πηγές της αγοράς τα αποθέματα στο Κόλπο μειώθηκαν την περασμένη εβδομάδα κατά 5.7 εκατ. βαρέλια έχοντας διαμορφωθεί στα 210 εκατ. βαρέλια συνολικά, στο χαμηλότερο επίπεδο από το 2008. Η μείωση της ροής από το Cushing από τη μία και η μείωση παραδόσεων αργού από την άλλη, επίεσαν τις τιμές προ τα άνω.

Στην περίπτωση του Brent, όπου και αυτό αυξήθηκε 2,75$ τις τελευταίες 15 ημέρες οι λόγοι που πιέζουν τις τιμές ανοδικά έχουν λιγότερο να κάνουν με τα αποθέματα και περισσότερο με γεωπολιτικούς παράγοντες που επηρεάζουν άμεσα την παραγωγή, αποθήκευση και μεταφορά αργού σε διυλιστήρια σε Ευρώπη και Ασία. Έτσι βάση της πλέον πρόσφατης ανάλυσης του ΙΕΝΕ, όπως δημοσιεύθηκε στο SE Europe Energy Brief – Market Inshight, (Τεύχος Νο. 31) αυτήν την περίοδο επικρατεί αναβρασμός σε βασικές πετρελαιοπαραγωγικές περιοχές του πλανήτη όπως η Νιγηρία όπου η τρομοκρατική οργάνωση BokoHaram, που συνδέεται άμεσα με την Αλ-Κάιντα, προσπαθεί να επιβάλει καθεστώς τρόμου στο Βόρειο τμήμα της χώρας με καθημερινές σχεδόν τρομοκρατικές ενέργειες και πολύνεκρες επιθέσεις, που σύμφωνα με στρατιωτικές πηγές αναμένεται να μεταφερθούν στην πετρελαϊκή περιοχή στο Δέλτα του Νίγηρα. Εμπόλεμη κατάσταση επικρατεί επίσης στο Νότιο Σουδάν όπου έχει διακοπεί η παραγωγή πετρελαίου αλλά και στην Λιβύη όπου ο επανεμφανιστείς στρατηγός Χαλίφα Χοφτάρ έχει βάλει ως στόχο την κατάληψη της Τρίπολης και την εκδίωξη των μουσουλμανικών ομάδων πολιτοφυλάκων. Αποτέλεσμα η παραγωγή πετρελαίου και οι εξαγωγές να έχουν φθάσει στα χαμηλότατα επίπεδα των 200,000 βαρελιών από το 1.6 εκατ. βαρελιών την ημέρα που ήταν την περίοδο Καντάφι και αμέσως μετά την πτώση του.

Ως να μην έφθαναν τα ανωτέρω η κατάσταση στην περιοχή της θάλασσας της Νότιας Κίνας έχει οξυνθεί με την Κίνα να θέτει άμεσα θέμα επικυριαρχίας στην Αποκλειστική Οικονομική Ζώνη (ΑΟΖ) της σε αντιπαράθεση με το Βιετνάμ το οποίο διεκδικεί και αυτό ένα μέρος της με αποτέλεσμα την πρόκληση επεισοδίων τόσο στην Κινεζική γεωτριτική πλατφόρμα αλλά και στο Ανόι απ’ όπου απελάθηκαν εκατοντάδες κινέζων εργαζομένων μετά από αιματηρές συγκρούσεις. Αλλά και στην Βόρειο-Δυτική Κίνα στην πετρελαιοπαραγωγική περιοχή της επαρχίας Xinjiang εσημειώθηκαν πολύνεκρες τρομοκρατικές ενέργειες τις τελευταίες εβδομάδες από εθνικιστές Ουιγούρους οι οποίοι εδώ και χρόνια διεκδικούν την αυτονόμηση της περιοχής. Παράλληλα συνεχίζεται η ένταση στις ανατολικές περιοχές της Ουκρανίας, με επίκεντρο την περιοχήDonetsk όπου εξακολουθούν να σημειώνονται πολύνεκρες εμπλοκές μεταξύ Ρωσόφωνων αυτονομιστών και των δυνάμεων ασφαλείας της Ουκρανικής Κυβέρνησης. Και μπορεί μεν το Κρεμλίνο να έχει ανοιχτή γραμμή επικοινωνίας με το Κίεβο, με την μεσολάβηση Βερολίνου και Βρυξελλών, για την αποπληρωμή του χρέους των 3.5 δις.δολλαρίων της Ουκρανικής Naftogaz προς την ΡωσικήGazprom για την αγορά ποσοτήτων αερίου, όμως ο κίνδυνος μη καταβολής μέρους ή όλου του ανωτέρου ποσού παραμένει, με αποτέλεσμα να επικρέμεται ο φόβος διακοπής παραδόσεων ρωσικού αερίου προς Ευρώπη, η μεταφορά του οποίου γίνεται κυρίως με αγωγούς διερχόμενους μέσω Ουκρανίας.

Βέβαια οι ανωτέρω γεωπολιτικοί κίνδυνοι δεν είναι ικανοί από μόνοι τους να ωθούν σταθερά τις τιμές του αερίου προς τα πάνω τις τελευταίες 15 ημέρες. Ένας εξίσου σοβαρός παράγων είναι η παρατηρούμενη ανάκαμψη της παγκόσμιας οικονομίας η οποία σύμφωνα με την πλέον πρόσφατη έκθεση του ΔΝΤ( World Economic Outlook, April 2014) αναπτύσσεται με ρυθμούς 3.6% σε ετήσια βάση , με το μεγαλύτερο μέρος της αύξησης της οικονομικής δραστηριότητας να προέρχεται από τις χώρες των BRICS αλλά και από ΗΠΑ –Καναδά και με την Ευρωζώνη να μην αποτελεί πλέον τροχοπέδη, αλλά να επιστρέφει αργά σε θετικούς ρυθμούς ανάπτυξης. Η Κίνα δε, παρά τα πρόσφατα προβλήματα στην αγορά ακινήτων και του διασυνδεδεμένου τραπεζικού συστήματος, εξακολουθεί ν’ αναπτύσσεται με εντυπωσιακούς ρυθμούς που φθάνουν το 7.5%.

Αποτέλεσμα των ανωτέρω είναι ότι η ζήτηση αργού σε παγκόσμιο επίπεδο να τείνει να διαμορφωθεί στα 92.1 εκατ. βαρέλια την ημέρα, σύμφωνα με τα πλέον πρόσφατα στοιχεία του ΙΕΑ, δηλαδή αυξημένη κατά 1.3 εκατ. βαρέλια για το δεύτερο τρίμηνο του έτους με πρόβλεψη η ζήτηση σε ετήσια βάση να φθάσει τα 92.8 εκατ. βαρέλια την ημέρα, δηλαδή αυξημένη κατά 1.4 εκατ. βαρέλια μέσο όρο σε σύγκριση με το 2013. Είναι προφανές ότι ο ρυθμός αύξησης της ζήτησης σε παγκόσμιο επίπεδο έχει επανέλθει στα προ του 2008 επίπεδα, κυρίως ως προς την δυναμική που αναπτύσσεται. Και αυτό είναι ένα στοιχείο το οποίο προδικάζει ακόμη υψηλότερες τιμές αργού και προϊόντων, με την προϋπόθεση ότι η δυναμική αυτή θα συνεχισθεί για ένα ικανό διάστημα ακόμη.

Τέλος, οι τιμές του αργού κινούμενες σταθερά πάνω από τα 110.0 δολλάρια το βαρέλι θα έχουν αρνητικές επιπτώσεις στην προσδοκώμενη οικονομική ανάκαμψη στην Ελλάδα η οικονομία της οποίας εξακολουθεί να κινείται σε υφεσιακή τροχιά. Αρκεί να σκεφθούμε μόνο ότι το 2013 το συνολικό ποσό που δαπανήθηκε για τις καθαρές εισαγωγές αργού, προϊόντων και φ.αερίου ξεπέρασε τα 10.0δις, ευρώ που αντιστοιχεί σχεδόν στο το 5.0% του ΑΕΠ με τις όποιες αρνητικές επιπτώσεις στο ισοζύγιο εξωτερικών συναλλαγών. Με την κατανάλωση πετρελαίου να έχει φθάσει στα χαμηλότερα επίπεδα των τελευταίων 7 ετών, κοντά στα 300,000 βαρέλια την ημέρα, είναι μάλλον απίθανο αυτή να μειωθεί περαιτέρω. Για αυτό οποιαδήποτε πλέον αύξηση στις διεθνείς τιμές θα έχει αρνητικό αντίκτυπο στην τιμή των προϊόντων, στην αντλία και άρα στην τσέπη του καταναλωτή. H μείωση της κατανάλωσης μέσω μιας πολιτικής εξορθολογισμού της ενεργειακής χρήσης και μεγάλης κλίμακας εφαρμογών ενεργειακής αποδοτικότητας και η παράλληλη αξιοποίηση των εγχώριων κοιτασμάτων πετρελαίου παραμένει η μόνη ρεαλιστική λύση για την μείωση της μεγάλης εξάρτησης της χώρας από εισαγόμενα καύσιμα.

Πηγή energia.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου